clicca sull’infografica per ingrandire

In sintesi: cosa sono le evidenze strategiche

Le evidenze strategiche sono informazioni concrete e verificabili che aiutano l’imprenditore a prendere decisioni sul futuro dell’azienda.

Nelle PMI queste evidenze riguardano soprattutto:

- margini reali per prodotto o servizio

- clienti realmente profittevoli

- trend esterni che influenzano il settore

- priorità strategiche su cui concentrare risorse

- rischi principali da gestire

Quando queste informazioni sono chiare e aggiornate, il business plan diventa una conseguenza naturale delle decisioni strategiche, non un documento burocratico.

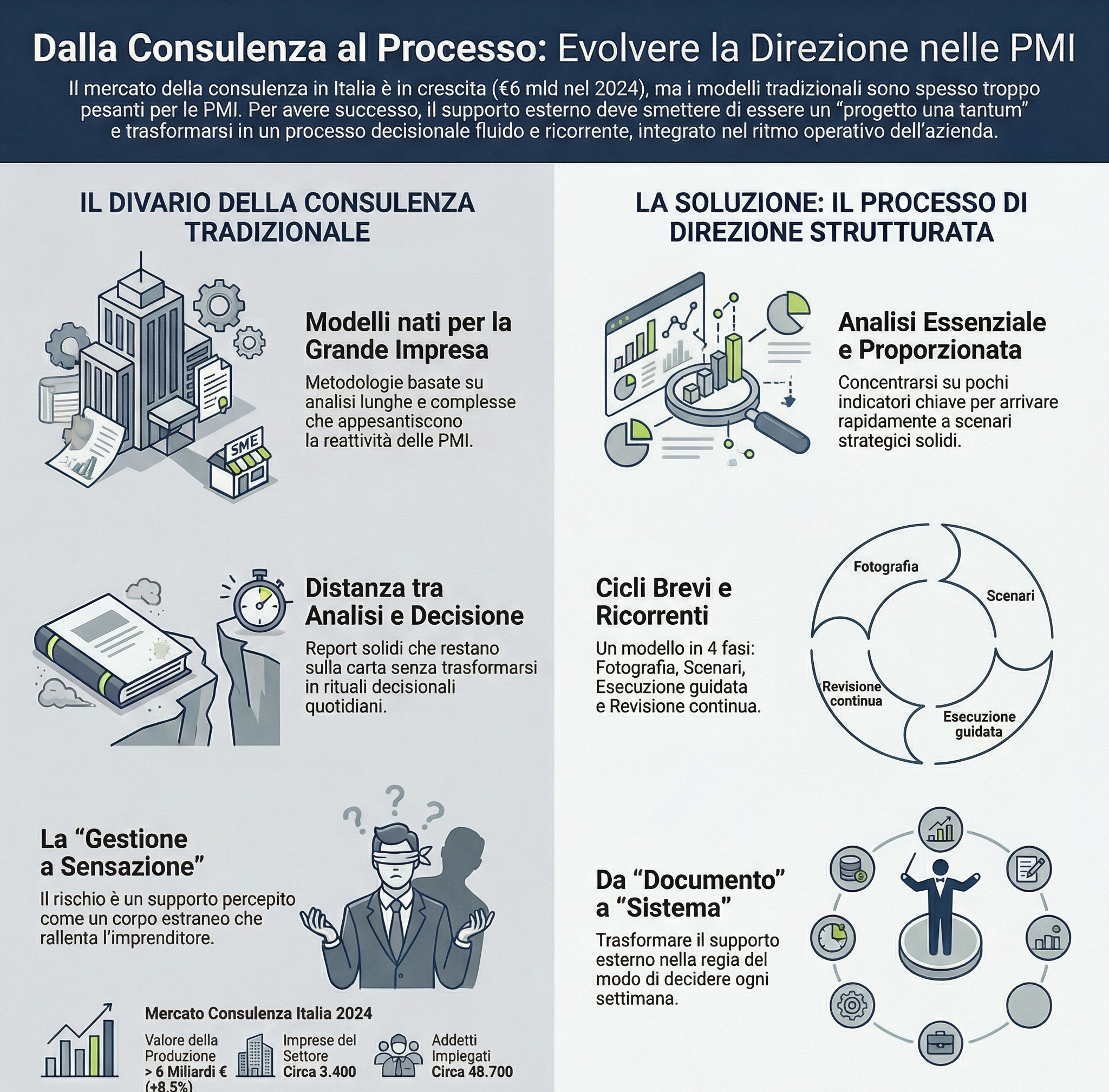

Perchè il business plan non funziona come strumento di pianificazione strategica nelle PMI?

Per molte PMI italiane parlare di pianificazione strategica significa, prima o poi, parlare di business plan: un documento lungo, articolato, spesso richiesto da banche, investitori o bandi. Il problema non è il business plan in sé, ma quando diventa un adempimento formale, scollegato dalle decisioni quotidiane e dalle reali capacità operative dell’impresa.

In sintesi: i 3 limiti del business plan tradizionale nelle PMI

Nella pratica delle PMI italiane emergono tre criticità ricorrenti quando il business plan è affrontato come esercizio isolato:

- Il piano è statico, mentre il mercato cambia rapidamente.

- I numeri sono previsionali ma non collegati a scelte operative concrete (es: capacità, mix prodotti, condizioni di pagamento, struttura dei costi).

- Il documento resta nella cartella condivisa e non diventa un criterio decisionale quotidiano.

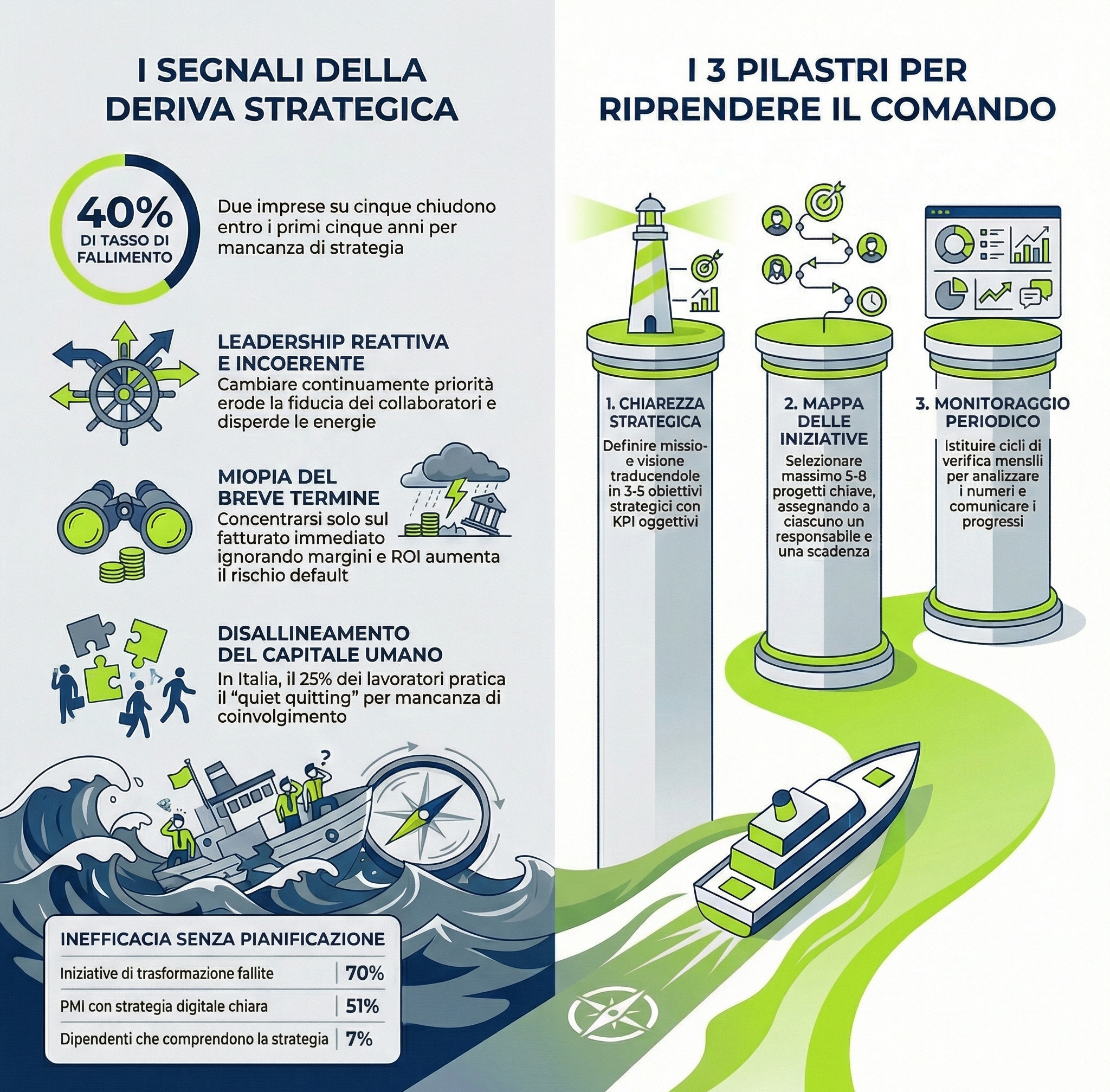

Negli ultimi anni, studi su pianificazione e trasformazione dei processi decisionali mostrano una forte tensione tra volontà di pianificare e risultati effettivi: un’indagine internazionale condotta da Board International su 2.450 decision maker, pubblicata l’8 giugno 2023, evidenzia che il 71% delle aziende italiane ha aumentato i budget per la pianificazione, ma l’81% dei progetti di trasformazione della pianificazione è considerato fallito almeno in parte. (Fonte: Engage, Pianificazione aziendale: il 71% delle aziende italiane ha aumentato i budget. I dati di Board International)

Il risultato è un paradosso: esiste un piano, ma non esiste una direzione strutturata. In altre parole, molte imprese hanno un documento di piano, ma non un sistema di scelte capace di prevenire derive di margine, liquidità e rischio.

In questo contesto, per molte PMI serve spostare il focus: meno enfasi sul documento, più costruzione di evidenze strategiche che rendano le scelte meno istintive e più fondate su fatti.

Cosa sono le evidenze strategiche?

Le evidenze strategiche sono fatti verificabili che guidano le decisioni, sintetizzati in poche informazioni essenziali, collegate a scelte concrete e aggiornabili nel tempo.

Una PMI può essere senza business plan formale ma con buone evidenze strategiche, oppure avere un business plan molto curato ma privo di evidenze solide.

Le evidenze sono la base per uscire dalla condizione di vuoto strategico; il business plan, quando serve, diventa la sintesi coerente di ciò che l’azienda ha già imparato osservando i propri numeri e il proprio mercato.

Le 3 caratteristiche delle evidenze strategiche

Tre caratteristiche rendono utili le evidenze strategiche:

- Sono poche: permettono di orientare le scelte, non di annegare nei dati.

- Sono concrete: riguardano prodotti, clienti, capacità produttive, rischi specifici.

- Sono aggiornabili: possono essere riviste trimestralmente, senza dover riscrivere da zero un piano triennale.

Perché partire dalle evidenze prima del business plan?

I dati sulla digitalizzazione e sull’uso di strumenti gestionali nelle imprese italiane mostrano che il problema non è tanto l’assenza di informazioni, quanto la loro mancata trasformazione in chiavi di lettura strategiche.

Secondo il comunicato stampa ISTAT “Imprese e ICT – Anno 2023”, il 48,7% delle imprese con almeno 10 addetti utilizza almeno un software gestionale (ERP, CRM o Business Intelligence), ma solo il 24,9% effettua analisi dati interne strutturate e appena il 14,3% condivide dati lungo la catena di fornitura. La medesima fonte evidenzia che solo il 41,4% delle PMI utilizza software gestionali rispetto all’85% delle grandi imprese e che appena il 13,6% delle PMI condivide dati elettronicamente con clienti e fornitori. (Fonte: ISTAT, Imprese e Ict – Anno 2023 – Istat)

Questo significa che molte informazioni sono tecnicamente disponibili, ma non vengono trasformate in evidenze che orientano le priorità, i rischi e le allocazioni di risorse. Per scoprire come la tecnologia può supportare decisioni strategiche frutto di metodo strutturato, leggi l’articolo di riferimento “Tecnologia al servizio della direzione“.

Partire dalle evidenze consente di:

- Collegare previsioni economico-finanziarie a driver operativi osservabili.

- Ridurre la distanza tra numeri di piano e numeri di consuntivo.

- Preparare un business plan che le banche percepiscono come credibile perché radicato in dati e comportamenti effettivi.

Le 5 evidenze da costruire già domani

1. Margini reali per linea di prodotto o servizio

Molte PMI scoprono che una parte ridotta del portafoglio genera la maggior parte del contributo reale alla redditività, ma questa informazione spesso non è esplicita.

Un primo passo è ricostruire, anche con strumenti semplici (contabilità gestionale di base, fogli di calcolo), il margine per linea di prodotto o famiglia di servizi, includendo almeno:

- Prezzo medio effettivo (dopo sconti e condizioni particolari).

- Costo diretto industriale o di erogazione.

- Eventuali costi commerciali specifici (provvigioni, resi, supporto post-vendita intenso).

L’obiettivo non è la perfezione contabile, ma una mappa che evidenzi dove l’azienda guadagna davvero e dove invece sta erodendo margini.

Questo lavoro è facilitato quando l’impresa utilizza ERP o strumenti di Business Intelligence, ma può essere avviato anche in realtà che oggi operano solo con contabilità generale o gestionali limitati.

2. Clienti realmente profittevoli

In un contesto in cui i mancati pagamenti crescono, la qualità del portafoglio clienti diventa un’evidenza strategica centrale. Alcuni clienti portano volumi, ma chiedono condizioni aggressive, generano ritardi nei pagamenti o richiedono personalizzazioni che assorbono molto tempo tecnico e amministrativo.

Costruire la lista dei clienti realmente profittevoli significa incrociare almeno tre dimensioni:

- Margine generato (non solo fatturato).

- Regolarità e tempi di incasso.

- Complessità gestionale (richieste fuori standard, frequenza reclami, necessità di interventi urgenti).

Questa evidenza permette di:

- Difendere meglio i margini sui clienti “core” strategici.

- Rivedere condizioni commerciali o livelli di servizio sui clienti che drenano risorse.

- Ripensare priorità di sviluppo commerciale e marketing.

3. Trend esterni che impattano il settore

Non serve un’analisi macroeconomica enciclopedica, ma servono almeno tre fattori esterni, concreti, che nei prossimi 18–24 mesi potranno cambiare la redditività, la domanda, il posizionamento competitivo.

Alcuni trend tipici per le PMI italiane sono:

- Digitalizzazione dei processi e dei canali commerciali.

- Evoluzione normativa (ambiente, sicurezza, privacy, piani di transizione).

- Pressione competitiva su prezzi e tempi di consegna, spesso accentuata da player internazionali.

I dati ISTAT sulla digitalizzazione mostrano, ad esempio, che nel 2024 il 70,2% delle PMI italiane (imprese con 10–249 addetti) ha raggiunto almeno un livello “base” di digitalizzazione (Digital Intensity Index), ma solo il 26,2% si colloca su livelli alti o molto alti. (Fonte: ISTAT, Imprese e Ict – Anno 2024 – Istat)

Questo indica che la digitalizzazione non è più un’opzione, ma un driver strutturale che differenzierà chi riesce a competere e chi resterà indietro.

Formalizzare questi trend esterni significa dichiarare esplicitamente quali forze il management intende tenere al centro delle decisioni, come approfondito nell’articolo “Cosa significa fare strategia in una PMI“.

4. Priorità strategiche vere

Molte PMI si muovono con elenchi eterogenei di iniziative: nuovo gestionale, nuovi mercati, certificazioni, automazioni, nuove linee di prodotto. Il risultato è dispersione di energie, progetti iniziati e non conclusi, fatica organizzativa, condizioni tipiche di vuoto strategico.

Definire le priorità strategiche vere significa:

- Scegliere su cosa concentrare capacità manageriale e investimenti nei prossimi 12–24 mesi (es: crescita in un segmento, razionalizzazione di una linea poco profittevole, efficientamento produttivo su un anello critico della catena del valore).

- Collegare ogni progetto rilevante a una delle priorità, evitando iniziative isolate.

- Avere criteri chiari per dire dei “no”, o dei “non adesso”.

Le evidenze su margini per prodotto, clienti profittevoli e trend esterni aiutano a rendere queste priorità meno astratte e più ancorate alla realtà.

5. Rischi principali da gestire

Ogni PMI è esposta a rischi specifici: dipendenza da pochi clienti, eccessiva personalizzazione, struttura dei costi rigida, concentrazione geografica dei fornitori, competenze chiave in poche persone.

Spesso questi rischi sono intuiti dall’imprenditore, ma non sono resi espliciti e condivisi. Indicare nero su bianco i rischi principali, collegandoli a possibili contromisure (es: riequilibrio del portafoglio clienti, revisione della struttura dei costi fissi, diversificazione fornitori), aumenta la qualità delle decisioni quotidiane e rende il dialogo con banche e partner più credibile. Esplicitare e formalizzare è uno degli aspetti fondamentali del prendere decisioni migliori in azienda, come approfondito nell’articolo dedicato.

Come costruire evidenze strategiche? 4 Step pratici

Costruire evidenze strategiche richiede disciplina, domande giuste e la capacità di usare meglio i dati già disponibili.

Un approccio pratico per una PMI può articolarsi in quattro passi:

- Definire le domande chiave: quali prodotti/servizi generano la maggior parte del margine? Quali clienti sono davvero profittevoli? Quali 3 trend esterni avranno più impatto sull’azienda nei prossimi 18–24 mesi?

- Mappare le fonti dati esistenti: contabilità generale, gestionali di produzione, CRM, fogli Excel del commerciale, report della banca, etc.

- Costruire una vista minima ma ricorrente: un mini-cruscotto mensile che riporti poche metriche chiave per linee di prodotto, cluster di clienti, flusso di cassa operativo e rischi monitorati.

- Rivedere e aggiornare trimestralmente: le evidenze vanno ricalibrate alla luce dei consuntivi e dei cambiamenti di contesto.

Dalle evidenze strategiche al business plan

Una volta costruite le evidenze strategiche, il business plan diventa la traduzione ordinata di fatti osservati, scelte deliberate e ipotesi ragionate su come evolveranno margini, volumi, investimenti e rischi.

Questo è esattamente ciò che le banche ricercano nei piani “bancabili”: la coerenza tra driver operativi, generazione di cassa e sostenibilità del debito.

Quando le evidenze sono chiare:

- Le decisioni non partono dall’intuizione pura, ma da dati letti e discussi.

- I progetti si collegano a priorità effettive, non solo a opportunità del momento.

- Le opportunità (nuovi prodotti, nuovi mercati, acquisizioni) vengono filtrate con criteri oggettivi.

In questo modo, l’impresa inizia a costruire, giorno dopo giorno, le proprie evidenze strategiche.

Solo dopo questo lavoro il business plan, che sia richiesto da una banca, da un investitore o da un partner industriale, diventa un naturale sviluppo di un pensiero già strutturato e non un compito da svolgere “a valle” della gestione.

In questo scenario, il business plan non è più burocrazia: è la sintesi coerente di un lavoro di analisi che l’azienda ha già fatto su sé stessa.

Prima di arrivare a un business plan formale, molte PMI hanno bisogno di un passaggio intermedio: trasformare dati, intuizioni ed esperienza imprenditoriale in poche evidenze strategiche chiare e condivise.

In sintesi

Per una PMI fare strategia non significa necessariamente produrre documenti complessi, ma rendere esplicite poche informazioni chiave che guidano le decisioni.

Quando margini, clienti, trend e rischi principali sono chiari, l’impresa può costruire una direzione più coerente e ridurre le decisioni prese solo sull’intuizione.

Solo a questo punto il business plan diventa una conseguenza naturale di un ragionamento già strutturato.

Questo è esattamente il principio su cui si basa DIREZIONA, lo strumento di analisi strategica sviluppato da LEANCOMM per aiutare le PMI a trasformare dati e intuizioni in evidenze strategiche utili per decidere.